Факторингтің несиеден айырмашылығы

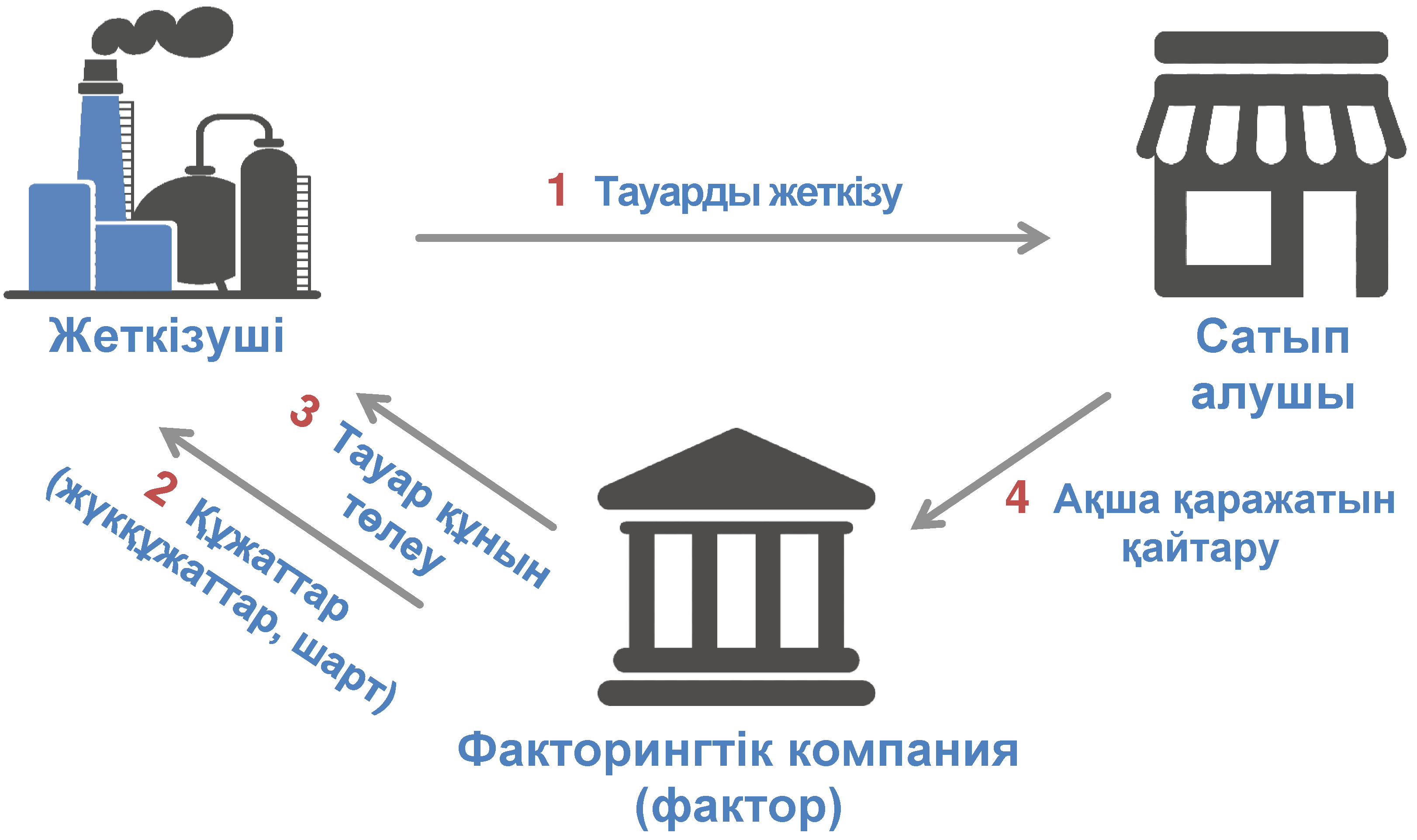

Факторинг - агенттен ақша қаражатын алу бойынша мәміле жасағанда сатып алушыға берешегін кейінірек өтеуге мүмкіндік беретін қаржылық құралдардың бірі. Оның үстіне сатушы өзінің қызметін пайдаланғаны үшін фактор пайдасына сыйақы төлейді. Келісімшарт екіжақты да, үшжақты да болуы және нақты бір мерзімге не мерзімсіз кезеңге жасалуы мүмкін.

Фактор көп жағдайда тауар құнының 90%-ға жуығын бір мезетте төлейді. Қалған сома сатып алушы тауарды алғаннан кейін және тауарға қандай да бір талабы болмағанда, не төлем жасағаннан кейін түсіріледі.

Факторинг қызметі әсіресе форс-мажор болған жағдайда қажет: қысқамерзімдік банк несиесін пайдаланғаннан гөрі, факторингтің әр түрлі схемасын пайдалана отырып, айналым капиталын жылдам өсіру арзанырақ болып табылады.

Төлем мерзімін ұзарту

қызықтыратын тартымды және бәсекелестік жағдайында басымдылығы бар факторлардың бірі, ал компанияның айналымдағы ақша айналымын арттыруға факторингтің арқасында қол жеткізіледі.

Факторинг сызбалары көбінесе ірі компанияларға, желілік дүкендерге шағын фирмалардан тауар мен қызмет түрлерін жеткізуге мәміле жасаған кезде пайдаланылады. Ірі заңды тұлғалар неғұрлым шағын компаниялармен жұмыс жасағанда әрқашан икемділік таныта бермейді, тауар мен қызмет түрлерін жеткізуде шағын фирмалар үшін тартымды емес, стандартты келісім ұсына отырып, өз шарттарын қояды.

Фактор тартудың басты артықшылықтары:

1. Кепілзат салусыз мәміле жасау мүмкіндігі. Тауарды алу үшін тұтынушыдан талап етіледі - сатушының есепшотына тауар құнының 10-нан 30% дейінгі мөлшерін салу. Әрі қарай ол қаржы агентіне оған бұрын берілген ақша сомасын қайтарады: қалған 70–90% қоса қызмет көрсеткені үшін пайыздық мөлшер (қызмет көрсетуге, жасалған келісімшарт шарттары бойынша).

2. Сатушы үшін агенттен алған ақша қаражатын толық пайдалану мүмкіндігі. Қалған ақша қаражатын есепшотта сақтаудың қажеті жоқ.

3. Сатушы үшін кепілдіктер. Аз мөлшердегі комиссия үшін факторинг компаниясын тарта отырып, жеткізуші көбінесе несие алушыдан ақша алуға міндеттеме ғана жүктеп қоймайды, сонымен қатар жеке қаражатынан өз пайдасына салық төлеу қажеттілігінен де босатады; кейінгісі негізінен сатушы сатып алушыға тауарды жеткізіп қойып, ал ол өз кезегінде талап етілетін ақша мөлшерін несие берушінің есепшотына салық төлеу мерзіміне дейін аударып үлгермейтін жағдайда жасалады.

4. Бейтарап ішкі балансты сақтау. Факторинг қызметі компанияның да, жеке кәсіпкердің де несие тарихына ешқандай әсер етпейді, өйткені факторинг қызметі несиелеу саласына жатпайды.

5. Неғұрлым тиімді ұсыныстар қалыптастыру есебінен төлемді бөліп төлеу нәтижесінде жаңа клиенттер тарту мүмкіндігі пайда болады.

Факторинг қызметін пайдаланудың кемшілік жақтары да бар:

1. Коммерциялық құпияны сақтау мүмкін болмайды. Факторинг қызметін ұсынатын бірде-бір компания несие алушы мен мәміленің толық сенімділігіне көз жеткізбейінше, несие ақша қаражатын бермейді. Ол үшін несие беруші факторинг компаниясына клиент туралы барлық ақпаратты алып беруіне тура келеді.

2. Біржақты тар бағыттылық. Пайда түсіруге бағытталған кез келген мәмілені жасауға факторингті пайдалануға болады, бірақ ол негізінен қолма-қол ақшасыз есеп айырысу бойынша төленетін тауарлар мен қызмет түрлерін ұсынғанда қолданылады.

Факторингтік мәміле қалай бақыланады:

Мәміле жасау процесінде банк не факторинг компаниясы дебитор қызметіне үнемі мониторинг жүргізеді. Мәміле шарттарының орындалуымен қатар, сатып алушының фактор шарттарына сәйкестігіне де талдау жасалады. Егер активтерді алып шығу фактілері айқындалса не банкрот болу белгілері байқалса, факторинг келісімшарты бұзылуы мүмкін, және фактор дебиторлық қарызды тез арада төлеуді талап етеді.

Мәміле жасаушы тараптар міндеттемелерді бұзған жағдайда да солай: фактор факторинг қызметін көрсету туралы банкпен тікелей жасалған келісімшарты бар, мәміленің нәтижесінде факторға қарыз болған сатушыға да талап қоя алады.

Сонымен қатар тұрақты түрде клиент пен оның сатып алушы-серіктесін қайта бағалау жүргізіліп отырады.

Факторинг қажет:

1. Қарыздық айналым қаражаттарын тарту шұғыл қажет болғанда. Көп жағдайда қолайлы несиелік ұсыныстарға қол жеткізе алмайтын шағын кәсіпекерлікте үлкен салық жүктемесі болады және ол аталған қаржылық құралды пайдалануға аса мүдделі.

2. Басты міндет – тұрақты клиенттерді ұстап қалу және жаңа клиенттер тарту. Бастапқыда тауар құнының аз бөлігін төлеп қойып, тауарды төлемді бөліп төлеу арқылы алу көптеген тұтынушылар үшін әсіресе күрделі экономикалық жағдай шарттарында қолайлы. Факторинг сатушыға өзінің қаржылық қаражаттарымен тәуекелге бармауға және несие берушілермен қарым-қатынасқа артық уақытын жібермеуге мүмкіндік береді.

3. Тараптардың біреуінің сенімсіз болу жағдайы. Осындай жағдайда фактордың ақша беруге келісетіндігі туралы айту қиын, бірақ лайықты қаржы агентін таба отырып, сатушы цессия келісімін жасамай-ақ, тұтынушыдан алған ақшаны оған аударады.

4. Контрагенттер қызметі масштабының үйлеспеушілігі. Шағын кәсіпорын ірі өндіріс компаниясына тауар жеткізгенде, немесе керісінше, одан қандай да бір бұйым сатып алғанда, олардың төлем кестесі сәйкес келмейді. Факторинг уақыттағы айырмашылықты жоя отырып, осы аталған қолайсыздықтан құтқарады: несие беруші тауар үшін ақшаны дереу және толық көлемде алады, ал тұтынушы тауарды жеткізгені үшін айналымдағы қаражаттан шұғыл алып шықпай-ақ төлем жасай алады.

Факторингтің несиеден айырмашылығы:

1. Берешекті өтеудің неғұрлым қысқа мерзімі, ереже бойынша, оның басталуынан бастап 12 айға дейін.

2. Несие алушыдан кепілдік мүлік талап етілмейді.

3. Берілетін қаражат мөлшерінің шегі белгіленбеген: оны жеткізуші өзі анықтайды.

4.Фактормен келісімшартты мерзімсіз негізде жасасуға болады: әр кезде тауар алуға ұсынылатын құжатты көрсеткен соң сатушы қажетті соманы алады – құжаттарды қайтадан ресімдемей-ақ.

5. Қарызды ақша алушы емес, үшінші жақ – тұтынушы өтейді.

Факторинг — коммерциялық қарым-қатынасты ресімдеудің қарапайымдылығы және клиенттер үшін төлем шарттарының жайлылығы

< Үйге оралу

Аккредитив

Аккредитив