Volume des affaires

Nombre des affaires

Client

Pays

La lettre de crédit est la forme la plus sûre de règlement, ce qui permet au vendeur et à l'acheteur de s'acquitter à 100% des obligations découlant du contrat de vente. Une lettre de crédit est une obligation monétaire conditionnelle prise par la banque à la demande de l'acheteur d'effectuer un paiement en faveur du vendeur (bénéficiaire) indiqué dans la lettre de crédit du montant soumis par ce dernier à la banque des documents conformément aux termes de la lettre de crédit dans les délais spécifiés dans le texte de la lettre de crédit.

est l'obligation de la banque du payeur de payer à la banque du destinataire seulement après que le destinataire du paiement fournira à sa banque certains documents prévus par les conditions d'ouverture de la lettre de crédit.

Les lettres de crédit font référence aux opérations dites documentaires de la banque, c'est-à-dire aux opérations sur lesquelles repose le flux de documents. Le plus souvent, les transactions documentaires, en particulier les lettres de crédit, sont utilisées par les entreprises exportatrices, mais ce n'est pas le seul domaine d'application.

À quoi servent les lettres de crédit? — pour exclure la tromperie entre les parties d'une certaine transaction. La banque agit simplement comme un garant juridique entre les parties à la transaction.

Domaines d'application les plus courants des lettres de crédit:

• Opérations d'exportation et d'importation

• Les opérations de commerce à l'intérieur d'un pays ou entre les pays

• Transactions importantes entre particuliers (par exemple, l'achat et la vente de biens immobiliers)

La lettre de crédit exclut les risques liés à l'utilisation de liquidités.

Avec cela:

L'acheteur économise sur le recouvrement de l'argent

L'acheteur économise sur le recouvrement de l'argent

Le vendeur économise sur la vérification et la conversion des billets

Après la fin de la transaction, le vendeur peut recevoir de l'argent dans n'importe quel département de la banque. Sans commissions.

Lorsque vous utilisez une lettre de crédit, les deux parties restent gagnantes, car l'exécution des obligations en vertu du contrat est garantie par la banque.

La lettre de crédit est essentiellement similaire au calcul par une cellule bancaire. La différence est que les comptes de transaction sont effectués de manière non monétaire.

La cellule est également considérée comme un calcul sûr. Mais il faut se rappeler que la banque N'EST pas RESPONSABLE du CONTENU, et donc, au moment de mettre de l'argent en elle, il n'y a pas de vérification des billets pour l'authenticité, il faut le faire soit à l'avance ou croire à l'acheteur "sur le mot" et n'est pas vérifiée par la banque le nombre de billets et le montant mis dans la cellule. En outre, dans le cas de "force majeure" , par exemple un incendie ou un vol de banque, il est peu probable que vous puissiez récupérer votre argent, parce que la banque, n'est pas responsable du contenu. Il fournit juste un stockage temporaire.

Libertés:

Garantie de paiement au Fournisseur

Contrôle de l'exécution des conditions de Livraison et des conditions de lettre de crédit par les banques

Ne pas distraire les fonds du chiffre d'affaires économique

Et inconvénients:

Flux de travail complexe

Flux de travail complexe

Hautes commissions bancaires

Notre société minimise les défauts et fait tout pour ses clients.

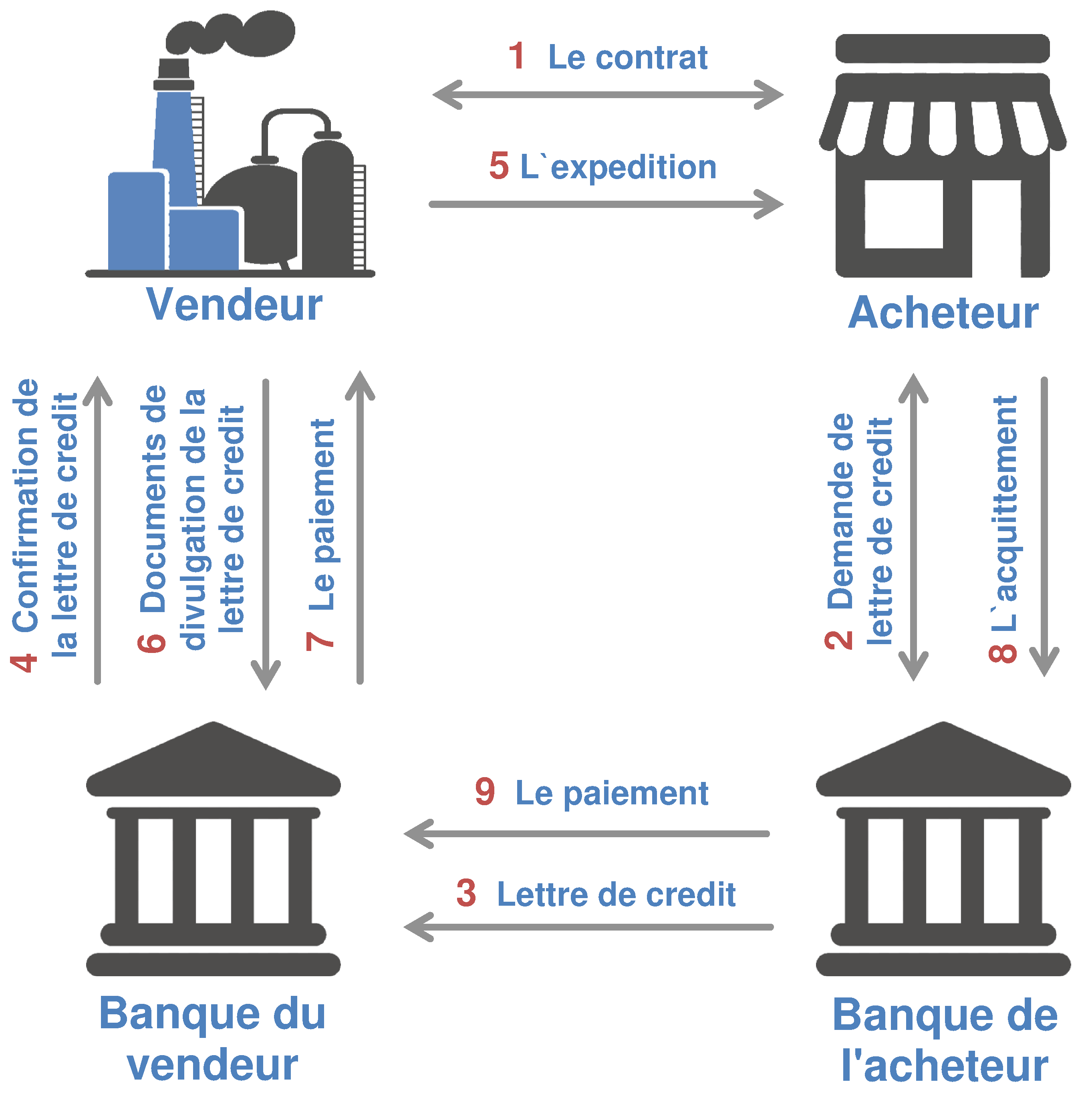

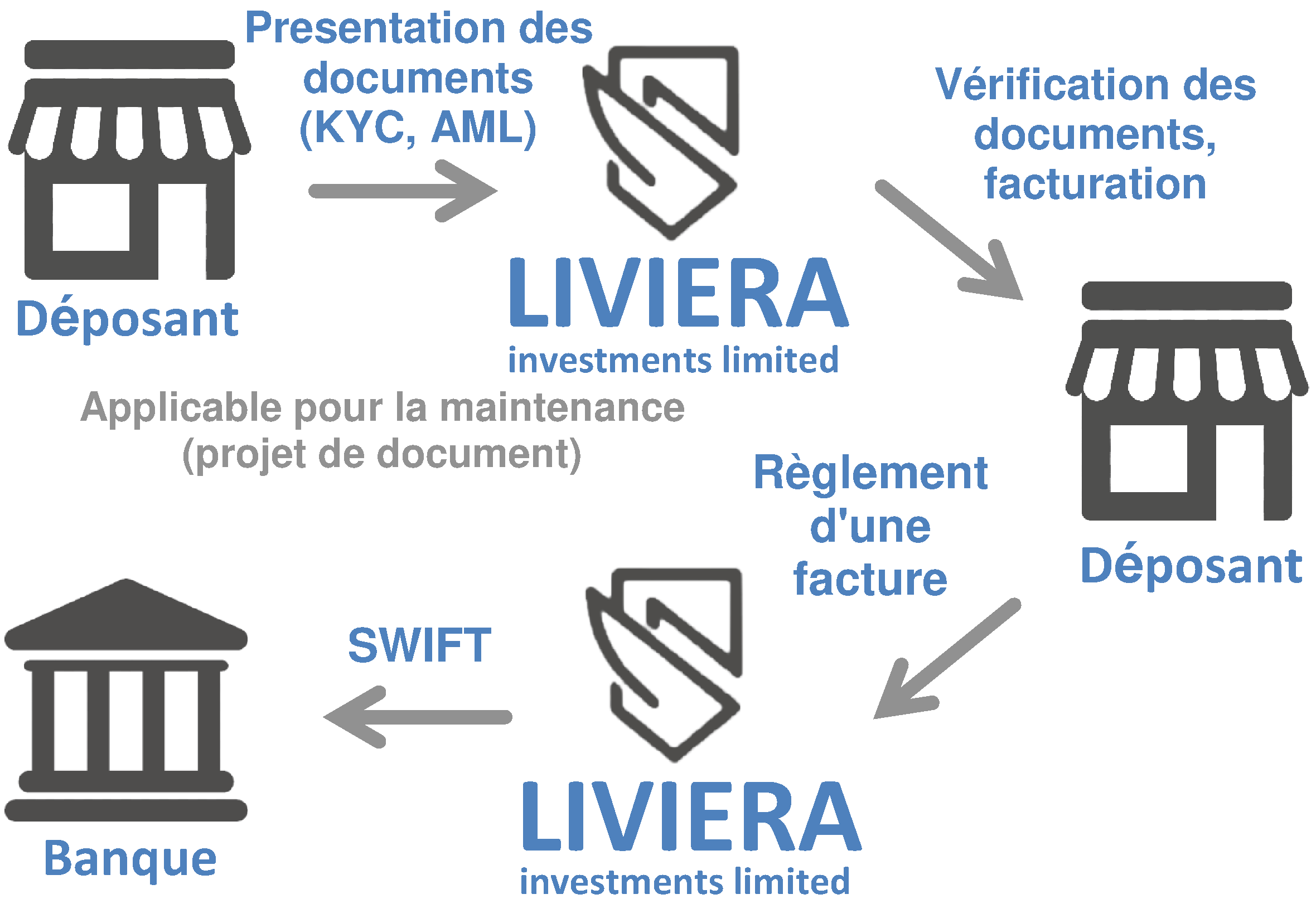

Considérons le schéma d'action de la lettre de crédit sur l'exemple. Disons que nous avons un Fournisseur et un acheteur d'un produit spécifique qui ne font pas confiance les uns aux autres et veulent être assurés. L'acheteur a peur d'envoyer de l'argent sans voir les marchandises, et le Fournisseur est d'envoyer les marchandises sans voir l'argent.

Dans une telle situation, l'ouverture d'une lettre de crédit peut aider. L'acheteur ouvre une lettre de crédit auprès de sa banque, verse le montant du paiement sur un compte spécial et demande à ce dernier de l'envoyer à sa banque, mais seulement après que le Fournisseur ait fourni les documents attestant l'envoi des marchandises.

La banque de l'acheteur envoie à la banque du Fournisseur un avis d'ouverture de la lettre de crédit, et la banque du Fournisseur en informe le Fournisseur lui-même. Le Fournisseur, sachant que les fonds pour le paiement des marchandises sont déjà réservés et seront envoyés, envoie les marchandises et fournit à sa banque des documents confirmant ce fait. La banque du Fournisseur vérifie la pureté juridique de ces documents et, sur cette base, effectue le paiement nécessaire, ce qui est rapporté à la banque de l'acheteur. Alors la banque de l'acheteur transfère les fonds réservés de son client à la banque du Fournisseur. Le Fournisseur reçoit son argent, l'acheteur — les marchandises, et les banques — leurs commissions. Tout le monde est heureux. Tel est le schéma classique de la lettre de crédit, et selon le type de service, certaines actions peuvent varier.

Pour plus de clarté, un exemple de schéma d'action de la lettre de crédit peut être représenté dans la figure suivante (les chiffres indiquent l'ordre des actions):

Une lettre de crédit révocable implique la possibilité pour la banque émettrice de retirer (annuler) sa demande de transfert de fonds avant le dépôt des documents nécessaires par la partie opposée, c'est-à-dire, annuler l'opération, sans notification de la banque bénéficiaire.

Une lettre de crédit irrévocable n'implique pas la possibilité de l'annuler sans l'avis de la banque bénéficiaire et sans le consentement du bénéficiaire immédiat du paiement. Autrement dit, il peut également être annulé, mais seulement avec le consentement des deux parties, et non unilatéralement comme une lettre de crédit révocable.

Les lettres de crédit irrévocables sont appliquées dans la pratique beaucoup plus souvent que les lettres de crédit révocables, car elles répondent davantage aux intérêts des deux parties à la transaction.

Une lettre de crédit confirmée garantit que la banque du destinataire, ou une autre, la troisième banque versera au destinataire le montant dû, même si la banque de l'expéditeur ne lui transfère pas l'argent.

Une lettre de crédit non confirmée suppose que le paiement ne sera reçu au destinataire que si elle est effectivement transférée à la banque émettrice.

Une lettre de crédit couverte (déposée) signifie que la banque émettrice transfère le montant du paiement à la banque du destinataire pour toute la durée de validité de la lettre de crédit. Ce montant est garanti et est immédiatement à la disposition de la banque du destinataire.

Une lettre de crédit non divulguée (garantie) signifie que la banque émettrice autorise la banque du destinataire à débiter le montant du paiement de son compte correspondant, ou prévoit d'autres conditions de remboursement. Dans la pratique, ce type de lettre de crédit est le plus souvent utilisé.

Une lettre de crédit avec une réserve rouge signifie que la banque émettrice s'engage à effectuer une banque du destinataire le montant spécifié du paiement anticipé avant même que les documents de confirmation du destinataire ne soient reçus.

Une lettre de crédit de revolver s'ouvre lorsque des opérations uniformes doivent être effectuées régulièrement. À chaque fois, il agit sur un certain lot de marchandises et reprend ensuite son action sur le prochain lot.

Une lettre de crédit transférable implique la possibilité de transférer une partie de celle-ci à un autre bénéficiaire, si nécessaire.

Lettre de crédit de reserve ou une lettre de crédit standby est une symbiose de la lettre de crédit et de la garantie bancaire sous laquelle le Fournisseur reçoit le paiement des marchandises, même si l'acheteur refuse de payer — le paiement est effectué par la banque à ses propres frais.

La lettre de crédit bancaire est une sorte de garantie de la pureté juridique de la transaction, ce qui élimine presque tous les risques de fraude, parce que les documents confirmant le fait de transférer les marchandises du vendeur à l'acheteur sont vérifiés par des avocats bancaires expérimentés. L'ouverture d'une lettre de crédit dans les opérations d'exportation et d'importation est également intéressante car, quel que soit le pays où se trouve le Fournisseur et l'acheteur, ces opérations sont régies par un instrument universel — règles et coutumes internationales Unifiées pour les lettres de crédit documentaires UCP-600, ce qui exclut les risques de non-conformité de la législation de différents pays à l'exécution d'une transaction particulière. L'ouverture d'une lettre de crédit coûtera à l'acheteur un certain montant, mais ce montant est beaucoup plus faible que, par exemple, lors de l'obtention d'un prêt, et la lettre de crédit d'un certain type comprend de nombreux paramètres de transaction de crédit, mais assure également la sécurité de la transaction. C'est-à-dire, c'est un service assez rentable, mais nécessitant des coûts supplémentaires.

En raison de notre intégrité, de nos relations de confiance dans le secteur bancaire et de notre réputation impeccable, notre société peut agir comme un garant de votre solvabilité auprès de la banque. Il n'est pas nécessaire de transférer tout le montant de l'argent nécessaire à notre compte de règlement pour couvrir la lettre de crédit. Pour vous, nous prenons les risques d'ouvrir une lettre de crédit pour un petit pourcentage flexible du montant de la lettre de crédit. Des conditions favorables pour le travail, la sécurité dans les transactions vous assurera une Promotion réussie de votre entreprise!

Liviera Investments Limited se spécialise dans l'utilisation de nombreux instruments financiers, pour aider à atteindre vos objectifs.

Nous produisons les instruments financiers suivants:

LC — Lettre de crédit

CD — Crédit documentaire

SBLC — Crédit stand-by

GB — Garantie bancaire

LG — Lettre de garantie

CDF — Confirmation des fonds

CDA — Confirmation des actifs

CDR — Confirmation des ressources

Un service supplémentaire:

Service dans le système SWIFT

Financement du commerce

Affacturage

Conseil financier

Conseil commercial

IT consulting

Lettre de crédit pour le paiement des marchandises non expédiées

Financement

Monétisation

Nous travaillons très activement avec les pays suivants:

Chine, Inde, Émirats arabes Unis, Indonésie, Malaisie, Grèce, États-Unis, Canada, Nigéria, Singapour, Ouzbékistan, Kazakhstan, Afghanistan, Ukraine, Géorgie, Roumanie, Ghana, Afrique du Sud, Turquie et d'autres pays.

Notre équipe contribue à vos objectifs et vous aidera à atteindre des scores élevés

Liviera Investments Limited est intéressé par votre engagement à faire des affaires en toute sécurité et nous faisons de notre mieux pour que vos efforts soient couronnés de succès.

Notre équipe apportera un maximum de connaissances et d'expérience pour que votre entreprise se développe et fonctionne harmonieusement. Nous sommes fondamentalement différents des autres entreprises, parce que non pas en mots, mais en fait, nous savons comment utiliser correctement les instruments financiers pour atteindre des résultats élevés: de nombreux projets de démarrage et de fonctionnement ont permis d'examiner le processus du bon fonctionnement de l'entreprise.

Philosophie

Nos spécialistes comprennent parfaitement que toute entreprise se compose d'un grand nombre de nuances qui doivent être prises en compte et adaptées à toute tâche de manière approfondie. Il n'y a pas de guide pour le succès, et nos experts ayant des compétences professionnelles vous aideront à réussir rapidement. Nous trouvons des solutions innovantes à votre service!

Expertise

Nous savons que toute entreprise est accompagnée de diverses difficultés, mais nous sommes là pour vous aider à chaque étape du chemin. Nos spécialistes ont traversé des situations professionnelles similaires et peuvent vous aider à construire un processus d'affaires efficace. Nous avons une expérience riche et des connaissances et sommes des experts dans notre domaine!

Notre réseau:

Royaume-Uni, France, Allemagne, Russie, Chine, Nouvelle-Zélande, Inde, Emirats arabes Unis, Indonésie, Malaisie, Grèce, Etats-Unis, Canada, Singapour, Belgique, Ouzbékistan, Kazakhstan, Afghanistan, Ukraine, Géorgie, Roumanie, Ghana, Afrique du Sud, Turquie, Slovaquie, Bulgarie, Hongrie.

Liviera Investments Limited est votre partenaire financier pour tous vos projets de financement commercial.